De Nederlandse photoboothmarkt heeft zich ontwikkeld tot een volwaardige industrie met een geschatte omzet van €15 miljoen. Dit blijkt uit uitgebreid marktonderzoek uitgevoerd door Photobooths-huren.nl, gebaseerd op meer dan 20.000 aanvragen, interviews met 50 verhuurders en analyse van alle bevestigde boekingen en prijzen tussen 2022 en 2025.

Dit onderzoek is uitgevoerd door Mark Reijman, oprichter en eigenaar van Photobooths-huren.nl. Mark is inmiddels 10 jaar actief in de photoboothmarkt en kan met recht de grootste expert in Nederland op het gebied van de photobooth markt worden genoemd, zeker op het gebied van sales & marketing, online zichtbaarheid en trends & innovaties. Photobooths-huren.nl is het grootste verhuurplatform voor photobooths in de BeNeLux en sinds 2016 actief. Als marktplaats waar verhuurders en huurders van photobooths elkaar kunnen vinden zijn meer dan 250 fotobooths van meer dan 150 verschillende verhuurders beschikbaar. Zodoende kan een bezoeker een photobooth voor elke datum, locatie en prijsklasse vinden.

Het volledige rapport van 73 pagina’s met meer data, inzichten en grafieken is te koop voor €149 ex BTW. Neem contact op met Mark Reijman op Mark@ophotobooths-huren.nl

Inhoudsopgave

- Marktstructuur en concurrentiedynamiek

- Photobooth assortiment in Nederland

- Prijsontwikkeling en boekingswaardes

- Marktomvang en omzetpotentieel

- Consumentengedrag rond boeken van een photobooth

- Type voorkeuren en vraagontwikkeling

- Strategische positionering en concurrentiestrategieën

- Marktkansen en groeimogelijkheden

- Bedreigingen en risicofactoren

- Vergelijking met de Belgische markt

- Conclusie en toekomstperspectief

Marktstructuur en concurrentiedynamiek

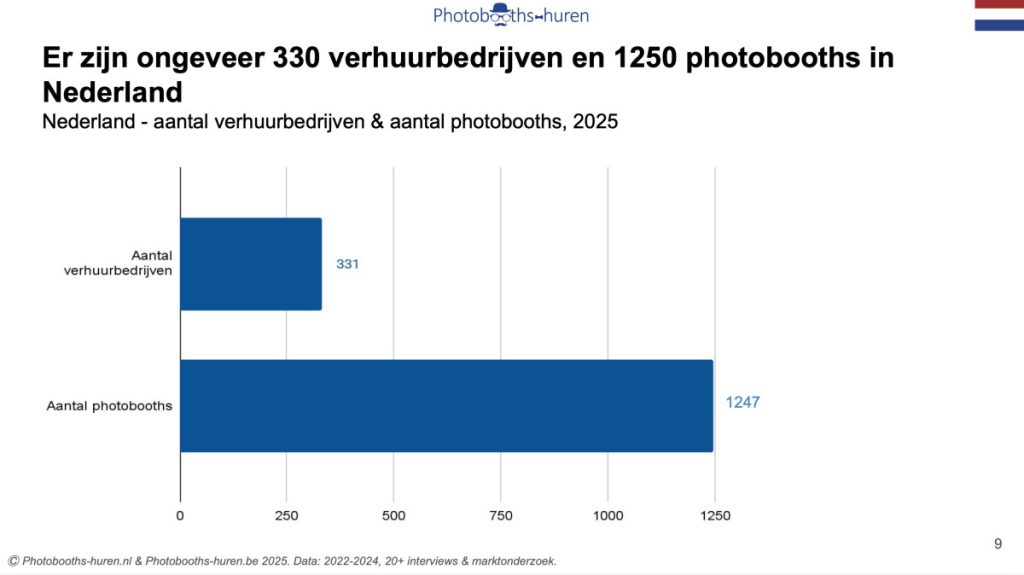

In Nederland zijn ongeveer 330 photoboothverhuurbedrijven actief met gezamenlijk ongeveer 1250 verschillende photobooths. De markt wordt gedomineerd door kleine tot middelgrote spelers, waarbij meer dan 80% van de verhuurders maximaal vier photobooths in hun bezit heeft. In totaal kunnen 163 bedrijven als klein worden bestempeld met een enkele photobooth, 109 als middelgroot met twee tot vier photobooths, en 59 als groot met vijf of meer photobooths. De afgelopen jaar is als gevolg van de grote groei naar de vraag voor photobotohs het aantal verhuurders sterk toegenomen en is de markt (nog) minder geconcentreerd geworden. Alleen in de afgelopen 12 maanden zijn er volgens de Kamer van Koopkandel (KvK) al 35 bedrijven gestart met de term ‘photobooth’ in hun bedrijfsomschrijving en in verband met de verschillende schrijfwijzen en activiteiten van startende ondernemers is dit zeker een ondertelling van het aantal nieuwe bedrijven.

De geografische spreiding toont sterke concentraties in de Randstad. Zuid-Holland herbergt veruit de meeste verhuurbedrijven, gevolgd door Noord-Holland en Noord-Brabant. Zeeland kent het kleinste aantal verhuurders, wat deze provincie potentieel interessant maakt voor nieuwe toetreders vanwege beperkte lokale concurrentie.

De concurrentiedruk varieert aanzienlijk per provincie. Zuid-Holland kent met 11.000 inwoners per photobooth de hoogste competitie, terwijl Zeeland met 48.000 inwoners per photobooth de laagste druk heeft. De gemiddelde concurrentiedruk in Nederland ligt op 14.234 inwoners per photobooth, iets lager dan in België waar dit 15.272 inwoners betreft.

Photobooth assortiment in Nederland

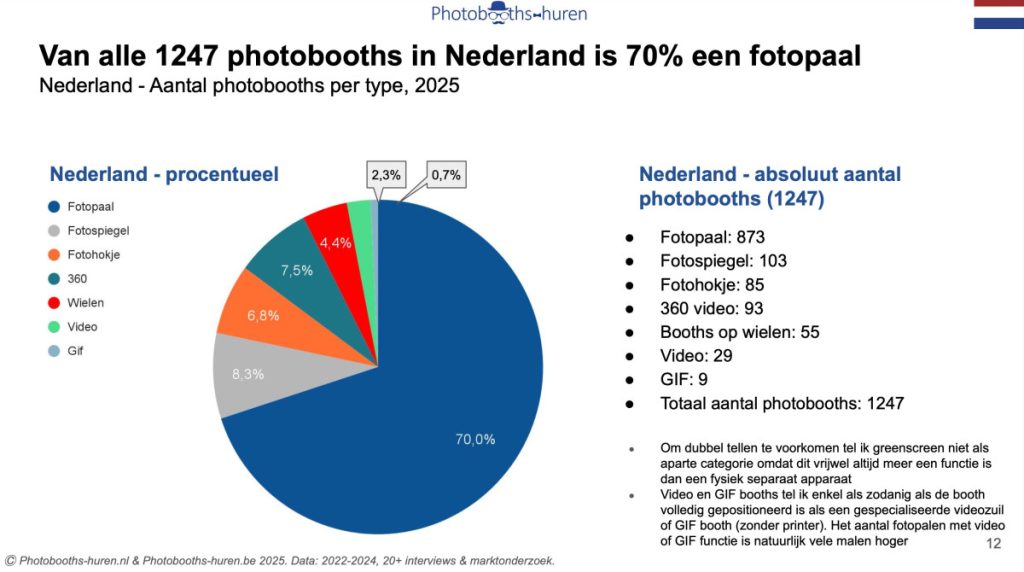

Het Nederlandse assortiment vertoont meer diversiteit dan de Belgische markt maar blijft sterk gefocust op fotopalen / fotozuilen. Ongeveer 70& van alle photobooths betreft het type fotopaal of fotozuil, aanzienlijk lager dan de 78% in België maar nog steeds dominant.

Fotospiegels vormen met 103 stuks de tweede categorie, gevolgd door 360 videobooths met 93 exemplaren en fotohokjes met 85 stuks. Daarnaast zijn er 55 photobooths op wielen zoals Volkswagen busjes, caravans en tuktuks, 29 videozuilen en negen gespecialiseerde GIF booths actief in de markt.

De regionale verdeling toont interessante verschillen. Limburg en Drenthe kennen relatief weinig diversiteit met sterke dominantie van fotopalen, terwijl provincies als Noord-Holland en Utrecht een gevarieerder aanbod hebben met meer fotospiegels, 360 videobooths en specialistische producten.

Opvallend is dat 80% van alle photobooths zich concentreert in de vijf grootste provincies Noord-Holland, Zuid-Holland, Utrecht, Noord-Brabant en Gelderland. Deze geografische concentratie weerspiegelt de bevolkingsdichtheid maar biedt ook kansen voor verhuurders die zich richten op minder verzadigde provincies.

Prijsontwikkeling en boekingswaardes

De gemiddelde boekingswaarde voor een fotopaal schommelt stabiel rond €410 in de periode 2022 tot 2024. De prijsspreiding is substantieel, waarbij 80% van alle boekingen in 2024 een waarde had tussen €249 en €648. Deze brede bandbreedte illustreert significante verschillen in kwaliteit, service, merkpositionering en toegevoegde diensten tussen verhuurders.

Goed nieuws! Bijzondere photobooths realiseren aanzienlijk hogere prijzen. Fotospiegels en fotohokjes bereiken beide een gemiddelde boekingswaarde van ongeveer €600, ongeveer 50% meer dan een standaard fotopaal. Deze producten zijn de afgelopen drie jaar respectievelijk 15% en 10% in prijs gestegen, wat wijst op gezonde vraag en waardevermeerdering.

De 360 videobooth vertoont een opvallend tegenovergestelde trend. Na een introductie met premium prijzen rond €1.200 in 2022 is de gemiddelde boekingswaarde gedaald naar ongeveer €650 in 2024, een halvering in slechts twee jaar. Deze scherpe daling weerspiegelt de snelle groei van het aanbod van 360 videobooths en intensievere concurrentie. De prijsspreiding blijft wel het grootst van alle categorieën, met 80% van de boekingen tussen €450 en €1.330, wat duidt op sterk variërende positionering van premium tot budget aanbieders.

Photobooths op wielen zoals Volkswagen busjes, caravans en tuktuks blijven stabiel rond €724, wat hun unieke karakter en beperktere concurrentie weerspiegelt. Greenscreens en lichtletters vertonen beide dalende prijzen, greenscreens van €770 naar €704 en lichtletters van €558 naar €451, grotendeels veroorzaakt doordat consumenten steeds vaker kiezen voor kleinere configuraties van twee tot drie letters in plaats van complete woorden.

Interessant is het vrijwel ontbreken van seizoensprijsvariatie. Het verschil tussen de goedkoopste maand augustus met €407 en de duurste maand december met €492 bedraagt 20%. De populairste trouwmaanden juni en september tonen geen significant hogere prijzen dan rustige maanden, wat suggereert dat dynamic pricing nog niet wijdverspreid wordt toegepast in de Nederlandse photoboothmarkt. Ik zie inmiddels wel dat enkele verhuurders dynamic pricing toepassen om een hogere omzet bij gelijk aantal boekingen te realiseren.

Marktomvang en omzetpotentieel

De totale Nederlandse photoboothmarkt voor losse verhuur wordt geschat op €15 miljoen, driemaal zo groot als de Belgische markt van €5 miljoen . Deze verhouding komt exact overeen met de relatieve bevolkingsomvang van beide landen.

De berekening is gebaseerd op het aantal photobooths per type, vermenigvuldigd met de gemiddelde boekingswaarde en het geschatte aantal boekingen per jaar. Het gemiddeld aantal boekingen per photobooth per jaar ligt rond de 25, met een realistische bandbreedte van 20 tot 30 boekingen. Deze spreiding varieert extreem tussen verhuurders, van zes boekingen voor kleine nevenactiviteiten van bijvoorbeeld weddingplanners tot 85 boekingen voor grote gespecialiseerde spelers met landelijke dekking, professionele marketing en competitieve prijzen. Dit is dan ook de grootste variabele die de omzet van een phootboothverhuurder bepaald.

Fotopalen genereren ongeveer 60% van de totale marktomzet ondanks dat ze 70% van het totaal aantal photobooths vertegenwoordigen. Dit verschil wordt veroorzaakt door de relatief lage gemiddelde boekingswaarde van fotopalen vergeleken met specialistische producten. 360 videobooths en fotospiegels vertegenwoordigen elk ongeveer 10% van de totale marktomzet, terwijl photobooths op wielen en fotohokjes elk ongeveer 8% bijdragen.

De gemiddelde omzet per photoboothverhuurbedrijf bedraagt ongeveer €45.000 per jaar. Kleine verhuurders met een enkele photobooth realiseren typisch €12.000 omzet, middelgrote verhuurders met twee tot vier photobooths tussen €24.000 en €48.000, terwijl grote verhuurders met tien tot vijftien photobooths tussen €120.000 en €180.000 omzet genereren. De top 5 grootste verhuurders zullen hier zeker bovenuit komen en enkele tonnen omzet per jaar realiseren. Deze cijfers betreffen uitsluitend photoboothverhuur en sluiten aanvullende diensten zoals fotografie, decoratie, lichtletters of andere evenementenservices uit. De variatie is substantieel, met succesvolle ondernemers boven €100.000 en part-time verhuurders die onder de Kleine Ondernemers Regeling blijven met minder dan €20.000 omzet.

Consumentengedrag rond boeken van een photobooth

Het merendeel van de aanvragen betreft bruiloften, hoewel het aandeel niet-bruiloft gerelateerde evenementen consistent groeit. Deze trend weerspiegelt de toegenomen bekendheid en acceptatie van photobooths voor diverse gelegenheden zoals bedrijfsfeesten, verjaardagen, communiefeesten, diploma-uitreikingen en marketingevenementen. Door deze verbreding wordt de photobooth steeds meer een standaard onderdeel van evenementen in plaats van een unieke attractie.

Geografische verspreiding van photobooth aanvragen

Geografisch gezien ontvangen Noord-Holland en Zuid-Holland gezamenlijk 56% van alle aanvragen. Samen met Utrecht, Noord-Brabant en Gelderland vertegenwoordigen deze vijf provincies 81% van de totale vraag. Noord-Holland, Zuid-Holland en Utrecht presteren bovengemiddeld in verhouding tot het aantal inwoners met 56% van de aanvragen terwijl ze 46% van de bevolking vertegenwoordigen. Vooral Friesland, Groningen en Drenthe blijven ondervertegenwoordigd met minder aanvragen dan op basis van inwonertallen verwacht zou worden.

Seizoenspieken in het aanvragenpatroon van fotobooths

Het aanvraagpatroon door het jaar heen toont duidelijke seizoenspieken met meer fluctuatie dan in België. Mei en juni zijn de drukste maanden voor het ontvangen van offerteaanvragen, gevolgd door april en november. December tot en met februari vormen het laagseizoen met minimale aanvraagactiviteit. Nederland kent uitgesproken pieken met slechts vijf maanden boven de negen% van de jaarlijkse aanvragen, terwijl België een stabielere verdeling kent over negen maanden.

Seizoenspieken in de boekingsdata van fotobooths

De feestdata zelf concentreren zich vooral in juni als absolute topmaand, gevolgd door september en december. Juni profiteert van het klassieke trouwseizoen, september vangt zowel late bruiloften als back-to-school events, terwijl december volledig wordt gedomineerd door bedrijfsfeesten en kerstborrels. Juli vertoont een dip vanwege de zomervakantie, waarna augustus een lichte herstel laat zien. Januari tot en met maart vormen de rustige maanden met uitzondering van enkele nieuwjaarsborrels.

Weekverdeling van photobooth boekingen

De weekverdeling van feestdata verschilt fundamenteel van België. In Nederland vindt 40% van alle evenementen plaats op zaterdag, 28% op vrijdag en 14% op donderdag. Deze spreiding over meerdere dagen maakt het voor Nederlandse verhuurders aanzienlijk eenvoudiger om hoge bezettingsgraden te realiseren vergeleken met Belgische collega’s waar 57% van de feesten op zaterdag plaatsvindt. Zondag tot en met woensdag blijven ook in Nederland relatief rustig met gezamenlijk 18% van de evenementen.

Kerst photobooths in december

December vertoont een afwijkend patroon met donderdag als absolute topdag voor kerstborrels. De feestdata zijn meer gespreid over de week maar sterk geconcentreerd in de week voor kerst en op oudejaarsavond, waardoor enkele dagen extreem druk zijn terwijl de rest van december rustig blijft.

Klanten doen gemiddeld tien weken voorafgaand aan het evenement een aanvraag, met een opvallende trend naar vroeger boeken. In 2022 bedroeg de gemiddelde doorlooptijd 57 dagen, gestegen naar 74 dagen in 2024. Deze verschuiving naar vroeger plannen biedt verhuurders meer voorspelbaarheid en zekerheid over toekomstige inkomsten. Dit consumentengedrag is ingegeven door de ervaringen van klanten met uitverkochte (betaalbare) photobooths voor voorgaande feesten. Zeker in 2022-2023, net na Corona, waren veel verhuurders op eevl vrijdagen en zagterdagen uitverkocht in verband met alle ‘inhaalfeestjes’ en ‘inhaalbruiloften’.

De seizoensvariatie in boekgedrag is significant. Januari, februari en maart trekken de meest vooruitziende klanten die vijf tot zes maanden van tevoren reserveren, vaak voor bruiloften in het hoogseizoen. Mei, juni, november en december kennen juist veel last-minute aanvragen met korte doorlooptijden van zes tot acht weken. Deze variatie vereist flexibel capaciteitsmanagement waarbij verhuurders in drukke maanden snel moeten kunnen schakelen.

Weekverdeling van photobooth aanvragen

Het tijdstip van aanvragen vertoont een duidelijk patroon. Dinsdag is de drukste dag met 21% van alle aanvragen, gevolgd door maandag en woensdag. Samen zijn deze drie dagen goed voor meer dan 50% van alle aanvragen. Het weekend daarentegen is relatief rustig, met zaterdag als absoluut rustigste dag met slechts 8% van de aanvragen. Deze concentratie aan het begin van de week suggereert dat mensen vooral maandagochtend of dinsdagochtend hun evenementenplanning oppakken.

Nederlandse klanten boeken gemiddeld vier weken later dan Belgische klanten, wat mogelijk culturele verschillen in planningsgedrag weerspiegelt of wijst op een meer last-minute mentaliteit in Nederland. Deze kortere voorbereidingstijd verhoogt het risico op uitverkochte verhuurders tijdens piekperiodes.

Type voorkeuren en vraagontwikkeling

Fotopalen domineren niet alleen het aanbod maar ook de vraag, met 69% van alle aanvragen. Dit percentage ligt iets onder het aandeel fotopalen in het totale assortiment, wat suggereert dat bijzondere photobooths proportioneel iets meer aanvragen genereren dan hun marktaandeel zou rechtvaardigen.

Fotospiegels ontvangen 10% van de aanvragen, fotohokjes 8% en 360 videobooths 7%. Photobooths op wielen trekken 4% van de vraag, terwijl greenscreens, trouwtelefoons en digitale photobooths elk ongeveer 1% vertegenwoordigen. De 360 videobooth vormt een interessante uitzondering waarbij het aandeel in aanvragen achterblijft bij het aandeel in het totale assortiment. Deze discrepantie wordt verklaard doordat 360 videobooths extreem geschikt zijn voor sociale media en veel boekingen via Instagram, TikTok en andere visuele platforms binnenkomen die niet via vergelijkingssites zoals Photobooths-huren.nl lopen.

De vraagontwikkeling tussen 2022 en 2024 toont duidelijke verschuivingen. Fotopalen en 360 videobooths groeien relatief in populariteit, vooral ten koste van fotohokjes en in mindere mate fotospiegels. Deze trend suggereert dat de markt zich deels consolideert rond het meest toegankelijke product, terwijl de 360 videobooth succesvol een nieuwe categorie heeft gecreëerd die snel marktaandeel wint ondanks dalende prijzen.

Strategische positionering en concurrentiestrategieën

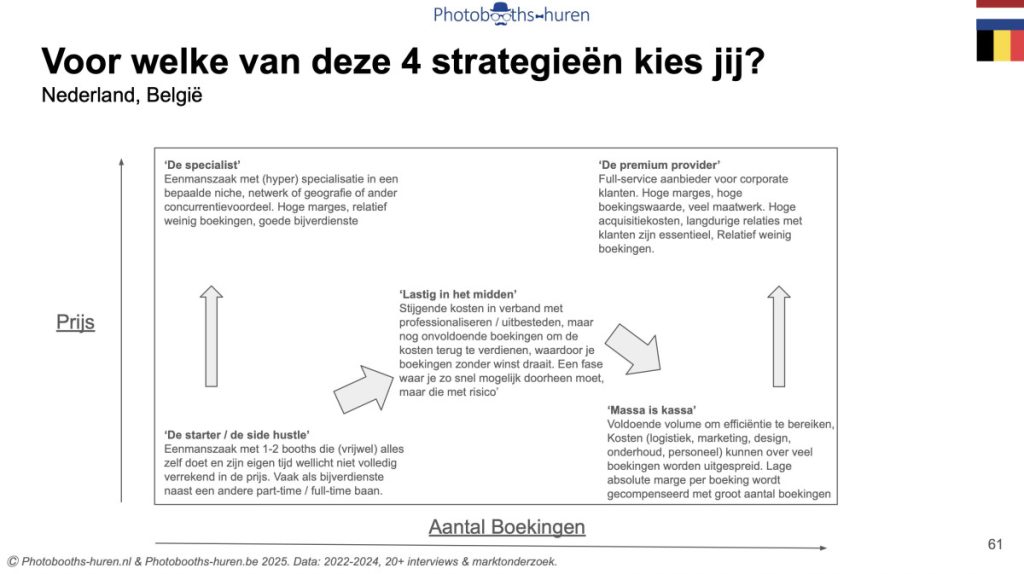

De Nederlandse photoboothmarkt kent vier dominante strategische posities die verhuurders innemen, elk met specifieke kenmerken en risico’s. We onderscheiden in eerste instantie 2 assen: volume van boekingen en prijs, waarbij prijs een proxy is voor de mate van toegevoegde waarde, dat wil zeggen gespecialiseerde een productassortiment met een grotere maatwerk component. Een derde as is tevens voorstelbaar, namelijk geografie, waardoor twee verhuurders met dezelfde strategie op de eerste twee assen elkaar toch niet ‘bijten’.

- De starter of side hustle strategie wordt gevolgd door eenmanszaken met een of twee photobooths die vrijwel alles zelf doen en vaak een andere hoofd- of parttime baan hebben. Deze groep accepteert lagere marges omdat eigen tijdsinvestering niet volledig wordt doorberekend en de photobooth fungeert als bijverdienste in plaats van primaire inkomensbron. Voorbeelden zijn de DJ, huwelijksfotograaf, verhuurder van luchtkastelen en ander opblaasbare producten, weddingplanner, aanbieder van bruiloftdecoratie of algemene feestverhuur.

- De specialist strategie richt zich op hyperspecialisatie in een bepaalde niche zoals enkel photobooths in voertuigen, enkel 360 video voor merkactivaties, vintage bruiloften, corporate events in specifieke sectoren, of geografische focus op een bepaalde regio met sterk netwerk. Deze verhuurders realiseren hoge marges met relatief weinig boekingen door zich te onderscheiden op andere factoren dan prijs, zoals unieke styling, persoonlijke service of exclusieve toegang tot bepaalde doelgroepen.

- De premium provider strategie richt zich op zakelijke klanten en corporate events met full-service pakketten, veel maatwerk en hoge boekingswaardes. Deze strategie vereist substantiële investeringen in acquisitie via direct sales, account management en langdurige klantrelaties, maar levert de hoogste marges per boeking op. Relatief weinig boekingen zijn nodig om winstgevend te zijn, maar de acquisitiekosten en operationele complexiteit zijn significant hoger.

- De ‘massa is kassa‘ strategie draait om volume en efficiëntie. Door hoge aantallen boekingen kunnen kosten voor logistiek, marketing, design, onderhoud en personeel over veel transacties worden uitgespreid. Hoewel de marge per boeking lager is door competitieve prijzen, compenseert het volume dit ruimschoots. Deze strategie vereist professionele systemen, efficiënte processen en vaak meerdere medewerkers.

Een gevaarlijke positie is het midden, waar stijgende kosten door professionalisering en uitbesteding nog niet worden terugverdiend door voldoende boekingsvolume. Verhuurders in deze fase hebben meer dan een of twee photobooths aangeschaft, beginnen taken uit te besteden zoals websitebeheer of marketing, maar realiseren nog onvoldoende boekingen om deze kosten te dekken. Het resultaat is dat boekingen zonder of met minimale winst worden gedraaid. Deze fase moet zo snel mogelijk worden doorlopen door ofwel terug te schalen naar de starter positie ofwel door te groeien naar massa is kassa. Door academici in de literatur van bedrijfsstrategie wordt dit ook wel ‘stuck in the middle‘ genoemd. In de jaren 50 noemde men het ‘vleesch noch visch’.

Marktkansen en groeimogelijkheden

De Nederlandse photoboothmarkt biedt diverse groeikansen voor verhuurders die bereid zijn concrete keuzes te maken door te innoveren of te differentiëren. Doelgroepverbreding vormt een eerste kansrijke richting. Aan de onderkant van het prijsspectrum ontstaat een nieuw segment van huiskamerfeestjes met 20 tot 40 gasten en kinderfeestjes waar extreem goedkope photobooths onder €250 met beperkt aantal prints voldoende zijn. Zeer goedkope photobooths creëren toegang voor prijsgevoelige consumenten die anders geen photobooth zouden huren.

Nieuwe marketingkanalen zoals TikToken Instagram bereiken jongere doelgroepen die via traditionele kanalen zoals Google, Facebook of trouwbeurzen moeilijker te vinden zijn. Ook samenwerking met feestlocaties kan kansrijk zijn mits een win-win constructie wordt gevonden waarbij de verhuurder toegevoegde waarde biedt zonder kannibalisatie van zijn reguliere business. Hier zijn wel risico’s aan verbonden, zoals hieronder wordt uitgelegd.

Assortimentsuitbreiding biedt kansen omdat het aanbod ongelijk verdeeld is over Nederland. Limburg en Drenthe kennen sterke dominantie van fotopalen, waardoor verhuurders met fotospiegels, fotohokjes of 360 videobooths daar minder concurrentie ondervinden. Specialistische producten zoals de overhead 360, glambot of augmented reality photobooths zijn nog nauwelijks aanwezig maar wel veelbelovend voor de premium markt. Ook productvariatie aan de premium kant zoals foto’s die na het printen verder worden verwerkt tot kerstballen, badges, sportscards, buttons, stickers of 3D cards kan differentiatie en hogere marges opleveren.

AI photobooths

Kunstmatige intelligentie introduceert nieuwe mogelijkheden die de photobooth trend kunnen verlengen. Van standaard AI foto’s met faceswap technologie tot volledig gegenereerde beelden via custom trained modellen op basis van bijvoorbeeld Runway’s Stable Diffusion en Nano Banana. waarbij het gehele beeld door AI wordt gecreëerd. De evolutie gaat van AI foto’s naar (uiteindelijk) AI video’s, waarbij de technologie steeds herkenbaarder en indrukwekkender wordt.

Net als bij de fotospiegel en 360 videobooth zal concurrentie uiteindelijk de prijs onder druk zetten, maar early adopters kunnen tijdelijk premium prijzen vragen. Naast AI photobooths kan kunstmatige intelligentie ook worden ingezet voor chatbots, customer service, frame design en het beantwoorden van emails en schrijven van offertes, hoewel de huidige kwaliteit van AI gegenereerde teksten nog onvoldoende is voor professioneel gebruik.

Professionalisering vormt een kans voor verhuurders die nog ruimte hebben op dit gebied. Investeringen in professionele productfotografie helpen de photobooth te laten shinen, aangezien bezoekers stock fotografie gemakkelijk doorzien. Moderne websites met duidelijke informatie, professionele uitstraling en eenvoudige boekingsprocessen kunnen het verschil maken in conversie. Verhuurders die al tien jaar actief zijn moeten hun ervaring beter communiceren via reviews, tijdslijnen, totaal aantal geslaagde boekingen en andere trust indicators die aantonen dat ze geen beginnende amateur zijn.

Bedreigingen en risicofactoren

Tegelijkertijd kent de markt substantiële bedreigingen die verhuurders goed moeten managen. De toegenomen concurrentie door nieuwe toetreders vormt het grootste risico. Tijdens de coronapandemie stopten veel verhuurders, wat in 2022 en 2023 leidde tot meer vraag dan aanbod, waardoor vele verhuurders uitverkocht waren op populaire (trouw)data. Vervolgens zijn veel nieuwe verhuurders gestart, naar schatting een verdubbeling ten opzichte van 2021. Dit resulteert in lagere gemiddelde bezettingsgraden, moeilijkere vindbaarheid op Google door meer concurrentie om dezelfde zoektermen, hogere kosten voor betaald verkeer (vooral via Google Ads), en intensievere lokale concurrentie ook voor offline marketing via trouwbeurzen en feestlocaties.

Feestlocaties die zelf photobooths aanbieden als onderdeel van hun standaard pakket vormen een structurele bedreiging voor de markt voor losse verhuur. Hoewel klanten niet altijd positief reageren op beperkte keuzevrijheid en veel locatiehouders onderschatten hoeveel expertise nodig is voor succesvolle photoboothverhuur, kan deze trend de totale markt voor externe verhuur verkleinen. Het is nog onduidelijk of deze trend doorzet of juist stagneert doordat locaties de operationele complexiteit te groot vinden. Anekdotisch horen we regelmatig dat feestzaaleigenaren terugkomen van hun idee om een eigen photobooth aan te bieden.

Ook niet-gespecialiseerde concurrenten bedreigen de markt. Bedrijven die springkussens, DJ diensten, fotografische diensten, decoratie, styling of andere evenementengerelateerde producten verhuren voegen steeds vaker relatief eenvoudige en goedkope photobooths toe aan hun assortiment. Deze concurrenten hebben vaak al bestaande klantrelaties, marketing en operationele infrastructuur waardoor ze met minimale extra investering kunnen concurreren, meestal vooral op prijs.

‘Black swan’

Een onvoorspelbaar evenementen zoals de Corona pandemie kan altijd (nogmaals) voorbijkomen, maar omdat het onmogelijk is om hier rekening mee te houden, is dit een lastige om als bedreiging te benoemen, ook al zal niet elke verhuurder een dergelijk evenement overleven.

Photobooth lead acquisitie

De versnippering van acquisitiekanalen maakt marketing complexer en kostbaarder. Waar verhuurders in 2018 primair via Google organisch en betaald, enkele trouwbeurzen en vergelijkingssites klanten bereikten, vereist 2025 aanwezigheid op Instagram, TikTok (bijvoorbeeld de 360º video), Facebook, Marktplaats, diverse bruiloftsites, én nog steeds Google (naast Photobooths-huren.nl). Deze fragmentatie verhoogt de tijd en kosten om dezelfde hoeveelheid klanten te bereiken, waarbij elke kanaal zijn eigen aanpak, content en timing vereist.

AI als kans voor photoboothverhuur

Technologische ontwikkelingen vormen zowel kans als bedreiging. AI (artificial intelligence) maakt greenscreens in sommige gevallen overbodig doordat achtergronden digitaal kunnen worden vervangen zonder fysieke greenscreen. Software en hardware uit China maken het goedkoper en eenvoudiger dan ooit om een photoboothbedrijf te starten, wat de toetredingsdrempel verlaagt. Het hoge aantal te koop staande photobooths op Marktplaats suggereert dat de gemiddelde levensduur van nieuwe verhuurders daalt doordat ondernemers onderschatten wat succesvol verhuren vereist aan marketing, service, logistiek en klantcontact.

Een theoretische bedreiging is dat mensen uitgekeken raken op photobooths. Gegeven de duur van de photobooth trend in de Verenigde Staten sinds de jaren 2000 en continue innovatie via fotospiegels, 360 video en AI lijkt dit risico op korte termijn beperkt. Als verzadiging zou optreden, zou dit eerst zichtbaar worden in de Verenigde Staten. Op dit moment lijkt de photobooth juist steeds meer een standaard onderdeel te worden van meer verschillende evenementen, wat wijst op gezonde groei in plaats van verzadiging.

Vergelijking met de Belgische markt

De Nederlandse en Belgische photoboothmarkt vertonen zowel overeenkomsten als opvallende verschillen. Gecorrigeerd voor bevolkingsomvang zijn vergelijkbare aantallen bedrijven actief en ligt de prijs voor een gemiddelde fotopaal relatief dicht bij elkaar, met €410 in Nederland tegenover €397 in België. Ook het gemiddeld aantal boekingen per photobooth per jaar is vergelijkbaar en schommelt in beide landen rond de 25 boekingen, wat suggereert dat de operationele realiteit voor verhuurders vergelijkbaar is ongeacht het land.

De verschillen zijn echter significant. Het Nederlandse assortiment is diverser met 70% fotopalen tegen 78% in België. Nederland heeft een langere photoboothgeschiedenis waarbij fotohokjes in de beginjaren 2013 tot 2017 zeer populair waren, wat resulteert in meer diversiteit. De 360 videobooth is in Nederland sneller opgekomen in 2023 en 2024 met nu al 93 exemplaren, terwijl België met 20 stuks achterblijft. Het gesloten fotohokje dat in Nederland nog 85 keer voorkomt heeft in België nooit echt voet aan de grond gekregen met slechts negen exemplaren.

Prijsverschillen zijn selectief aanwezig. De 360 videobooth is in België nog veel meer een premium product met gemiddeld €1.000 tegenover €650 in Nederland, een verschil van 50%. De verwachting is dat net als in Nederland deze prijs in België zal dalen door toegenomen aanbod en concurrentie. Daarentegen zijn photobooths op wielen, greenscreens, fotohokjes en fotospiegels in Nederland 10% tot 20% duurder dan in België, wat mogelijk wijst op hogere kwaliteitseisen of meer gevestigde markten voor deze producten.

Een opvallend verschil is de prijsstructuur voor fotopalen met of zonder prints. In Nederland is het prijsverschil tussen een fotopaal met prints en zonder prints 71%, terwijl dit in België slechts 19% bedraagt. Dit suggereert dat de Nederlandse markt sterker differentieert op basis van inclusieve diensten.

Belgische klanten boeken gemiddeld vier weken eerder dan Nederlandse klanten, wat wijst op meer vooruitziende planning of mogelijk andere culturele normen rond evenementenorganisatie. Deze langere doorlooptijd geeft Belgische verhuurders meer zekerheid en planningsruimte.

De concentratie van feesten op zaterdag is veel sterker in België met 57% tegenover 40% in Nederland. In Nederland zijn donderdag en vrijdag significant populairder met respectievelijk 14% en 28% van alle feesten, tegen 7% en 20% in België. Deze spreiding over meerdere dagen maakt het voor Nederlandse verhuurders substantieel eenvoudiger om hoge bezettingsgraden te realiseren. Een Nederlandse verhuurder kan potentieel vier tot vijf boekingen per week realiseren op donderdag, vrijdag en zaterdag, terwijl Belgische collega’s primair afhankelijk zijn van zaterdag met vrijdag als secundaire dag.

Conclusie en toekomstperspectief

De Nederlandse photoboothmarkt bevindt zich in een volwassen maar dynamische fase met een geschatte omvang van €15 miljoen en 330 actieve verhuurbedrijven. De markt wordt gedomineerd door kleine tot middelgrote spelers die zich primair richten op fotopalen, terwijl bijzondere photobooths significant hogere prijzen realiseren maar een kleiner marktaandeel vertegenwoordigen. Consolidatie van de markt valt niet te verwachten.

Groeimogelijkheden liggen in doelgroepverbreding naar budget segmenten en nieuwe kanalen, assortimentsdiversificatie met specialistische producten, technologische innovatie via kunstmatige intelligentie en augmented reality, en verdere professionalisering van marketing, websites en klantcommunicatie. Tegelijkertijd vereist de toegenomen concurrentie, prijsdruk op populaire producten zoals 360 videobooths, en versnippering van acquisitiekanalen dat verhuurders een duidelijke strategische positie kiezen en deze consequent uitvoeren. Zo heeft een focus op de klassieke fotohokjes door de afname van aanbod in de afgelopen jaren tot een lagere concurrentie geleid.

De betere spreiding van feesten over donderdag, vrijdag en zaterdag vormt een structureel voordeel voor Nederlandse verhuurders vergeleken met Belgische collega’s. Verhuurders die doordeweekse evenementen actief stimuleren of hun operationele model daarop afstemmen kunnen hun bezettingsgraad verder optimaliseren.

De komende jaren zal de markt waarschijnlijk geen consolidatie laten zien. Hoewel succesvolle verhuurders met professionele aanpak, sterke online aanwezigheid en efficiënte operaties marktaandeel kunnen winnen ten koste van minder goed gepositioneerde concurrenten, zal er een ‘long tail’ blijven van kleine verhuurders. Niettemin zal de photobooth business als ‘side hustle’ langzaam minder aantrekkelijk worden vanwege toegenomen concurrentie. De gevaarlijke middenpositie waar kosten sneller stijgen dan omzet zal veel verhuurders dwingen te kiezen tussen terugschalen naar part-time nevenactiviteit of doorgroeien naar volume gedreven professionele operatie.

Innovatie via nieuwe technologieën zoals kunstmatige intelligentie en nieuwe varianten op de 360 videobooth zoals de Glambot biedt kansen voor early adopters die bereid zijn te investeren voordat de markt verzadigt. De photoboothmarkt heeft bewezen veerkrachtig en innovatief te zijn, met succesvolle introductie van fotospiegels rond 2018 en 360 videobooths vanaf 2022. Deze innovatiecyclus van drie tot vijf jaar lijkt structureel en biedt verhuurders die alert blijven op trends mogelijkheden om zich te differentiëren en premium prijzen te vragen voordat massaadoptie prijsdruk creëert.

De fundamentele vraag naar photobooths blijft gezond met groei buiten het traditionele bruiloftsegment naar bedrijfsfeesten, verjaardagen en andere gelegenheden. Deze verbreding vermindert seizoensafhankelijkheid en maakt de business minder kwetsbaar voor trends in de trouwmarkt. Verhuurders die actief diverse segmenten bedienen realiseren stabielere omzet door het jaar heen en hogere bezettingsgraden.

Het volledige rapport van 73 pagina’s met meer data, inzichten en grafieken is te koop voor €149 ex BTW. Neem contact op met Mark Reijman op Mark@ophotobooths-huren.nl